এই ‘পেপ্যাল’ সেই পেপ্যাল নয়: শফিউল আলম

গত ২০১৫ সালের শেষভাগে পেপ্যালের (ইন্টারনেট পেমেন্ট গেইওয়ে) জুম ইনকরপোরেশন (ক্রসবর্ডার অনলাইন মানি ট্রান্সফার কোম্পানি) একুইজিশন ঘোষণার পর থেকেই বাংলাদেশে পেপ্যাল আগমন এবং জুমকে একীভুত করে ‘বিভ্রান্তিমুলক সংবাদ’ পরিবেশন হতে থাকে । যদিও ইন্টারনেট পেমেন্ট গেটওয়ে এবং অনলাইন মানি ট্রান্সফারের সেবার ধরন, প্রকৃতি এবং গ্রাহক চাহিদা ভিন্নতর।

পেমেন্ট গেটওয়ের (পেপ্যাল, স্ক্রিল ইত্যাদি) মৌলিক বৈশিষ্ট হচ্ছে ই-ওয়ালেট, অর্থ জমা (ব্যাংক অ্যাকাউন্ট, ক্রেডিট কার্ড, ডেবিট কার্ড, প্রি-পেইড, মানি-প্যাক), পিয়ার টু পিয়ার মানি ট্রান্সফার, অনলাইন মার্চেন্ট পেমেন্ট এবং অর্থ উত্তোলন (ব্যাংক একাউন্ট, ক্রেডিট,ডেবিট, প্রি-পেইড, চেক)। পেমেন্ট গেটওয়ের লাইন্সেন্স ব্যাংক সেন্ট্রিক।

অনলাইন মানি ট্রান্সফারের (জুম, ট্রান্সফারওয়াইজ ইত্যাদি) মৌলিক বৈশিষ্ট হচ্ছে এটা সরাসারি সুইফেটের মাধ্যমে ক্রসবর্ডার ইলেকট্রনিক ফান্ড ট্রান্সফার করে, অর্থ জমা (ব্যাংক অ্যাকাউন্ট, ক্রেডিট কার্ড, ডেবিট কার্ড বা ওটিসি), অর্থ উত্তোলন (ব্যাংক একাউন্ট, ওভার দি কাউন্টার-ওটিসি), অনলাইন মানি ট্রান্সফার লাইসেন্স লোকেশন সেট্রিক।

বাংলাদেশের ব্যাংকগুলোতে বিইএফটিএন ( বাংলাদেশ ইলেক্ট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্ক) এর মাধ্যমে ইন্টার-ব্যাংক ফান্ড ট্রান্সফার সুবিধাটি কয়েক বছর ধরে বিদ্যমান আছে। যদিও এসিএইচ ( অটূমেটিক ক্লিয়ারিং হাউজ) এবং আরটিজিএস (রিয়েলটাইম গ্রস সেটেলমেন্ট) ইলেক্ট্রনিক ফান্ড ট্রান্সফারের ক্ষেত্রে রিয়েলটাইম প্রযোজ্য হয়নি (নিশ্চিত নই)। যার ফলে দুই-একদিন সময় নেয় সেটেলম্যান্টের জন্য।

অনলাইন মানি ট্রান্সফারের অফলাইন (ব্রিক- মর্টার) মডেলই অনলাইন ভার্সন। তাই অনলাইন মানি ট্রান্সফারের মানি অপারেটিং লাইসেন্স এক্সচেঞ্জ হাউজ স্টেইট টূ স্টেইট বা কান্ট্রি টূ কান্ট্রি আলাদা নিতেই হয় ।

এখানে উল্লেখিত যে, সম্ভবত একমাত্র জুম গ্রাহকরা (সেন্ডার/পেয়ার) পেপ্যাল দিয়ে লগইন করে পেপ্যাল ব্যালেন্স থেকে ফান্ড ট্রান্সফার করতে পারেন। পেপ্যাল যেহেতু ব্যাংক নয় তাই তাদেরও ক্যাশইন করতে হয় ব্যাংক অ্যাকাউন্ট, ক্রেডিট কার্ড, ডেবিট কার্ড, প্রি-পেইড, মানি-প্যাক থেকে। তাই এখানে অন্য অনলাইন মানি ট্রান্সফার সেবার সাথে জুমের মৌলিক কোনো পার্থক্য নেই।

জুম পেপ্যালকে কিনে নেয়ার অন্যতম কারণ অফলাইন (ব্রিক অ্যান্ড মর্টার) এবং অনলাইন রেমিট্যান্সের বাজার ধরা কারণ পেপ্যালের কাস্টমাররা সাধারনত অনলাইন ক্রেতা এবং বিক্রেতা। যার ফলে মার্চেন্ট সার্ভিস মনোপলি করেছে পেপ্যালের মৌলিক সেবা ই-ওয়ালেট। যেহেতু পিটুপি বা ক্যাশ-আউট অনেক ব্যয়বহুল এবং লেনদেন তুলনামুলক অনেক কম।

পেপ্যাল ক্যাশ-ইন ফ্রি কিন্তু ক্যাশ-আউটে বা পিয়ার টু পিয়ার লেনদেনে অনেক ফি (২.৫-৪%) দিতে হয় যার ফলে কাস্টমাররা অ্যাভয়েড করে থাকেন বা হাই ভ্যালু পিটুপি ট্রাঞ্জেকশন পেমেন্ট গেটওয়ে দিয়ে করেন না। সেক্ষেত্রে জুমের মত অনলাইন মানি ট্রান্সফার বা মানি অপারেটিং লাইসেন্স নিয়ে এক্সচেঞ্জ হাউজগুলো দিয়ে সুইফট নেটওয়ার্ক ব্যবহার করে করেন। এক্ষেত্রে যে কোনো অ্যামাউন্টের জন্য জুমের ওয়ানঅফ ৪-৭ ডলার চার্জ করে থাকে।

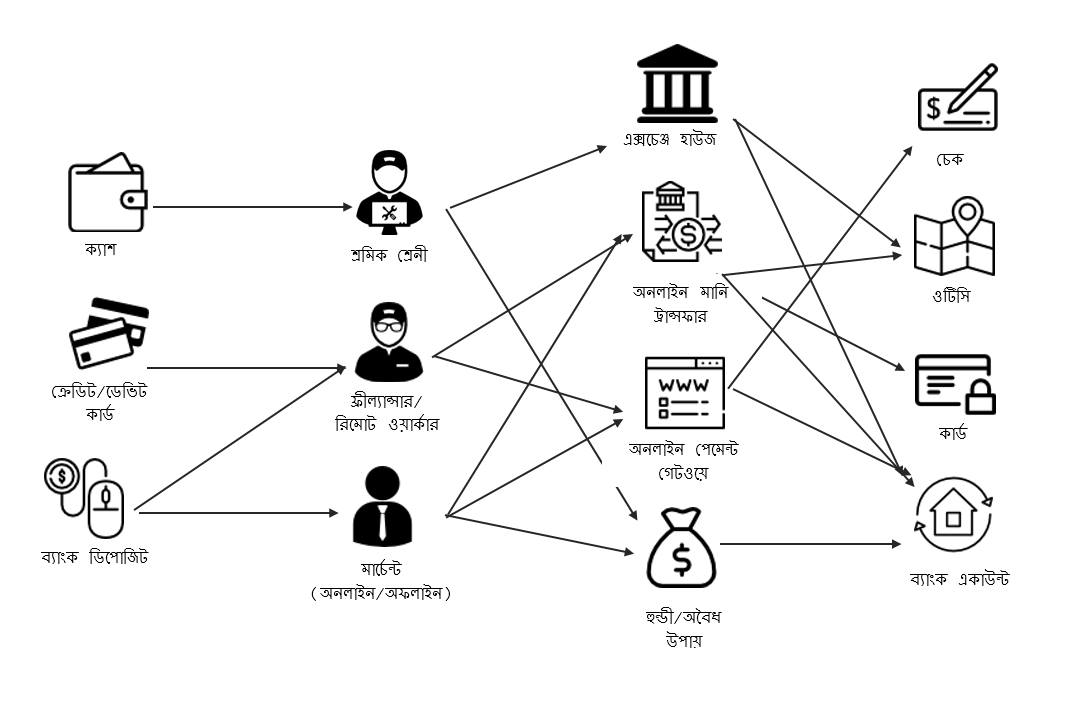

বাংলাদেশের ইনওয়ার্ড রেমিট্যান্স কাস্টমার প্রধানত তিন ধরনের। এক. অনলাইন ওয়ার্কার (প্রধানত ফ্রিল্যন্সার, রিমোট ওয়ার্কার)। দুই. অফলাইন ওয়ার্কার (শ্রমিক শ্রেণী) এবং তিন. মার্চেন্ট সার্ভিস ( অনলাইন/অফলাইন পণ্য ব্যবসায়ী)।

ইনওয়ার্ড রেমিট্যান্স চ্যানেল চার ধরনের। এক. এক্সচেঞ্জ হাউজ ( ওয়েস্টার্ন ইউনিয়ন, মানিগ্রাম, আল-রাজী, প্রভু, সোনালী এক্সচেঞ্জ ইত্যাদি )। দুই. অনলাইন মানি ট্রান্সফার ( ট্রান্সফারওয়াইজ, জুম , ইউএই এক্সপ্রেস) । তিন. অনলাইন পেমেন্ট গেটওয়ে (পেপ্যাল, স্ক্রিল, পেওনিয়ার ইত্যাদি) এবং চার. হুন্ডি (মানি লন্ডারিং)।

আমরা উপরের কাস্টমার রেমিট্যান্সের চ্যানেলাইজ ধরনের চিত্রটি খেয়াল করলে দেখতে পাই কিভাবে এই অনলাইন/অফলাইন মানি ট্রান্সফার প্রক্রিয়াটি কাজ করে।

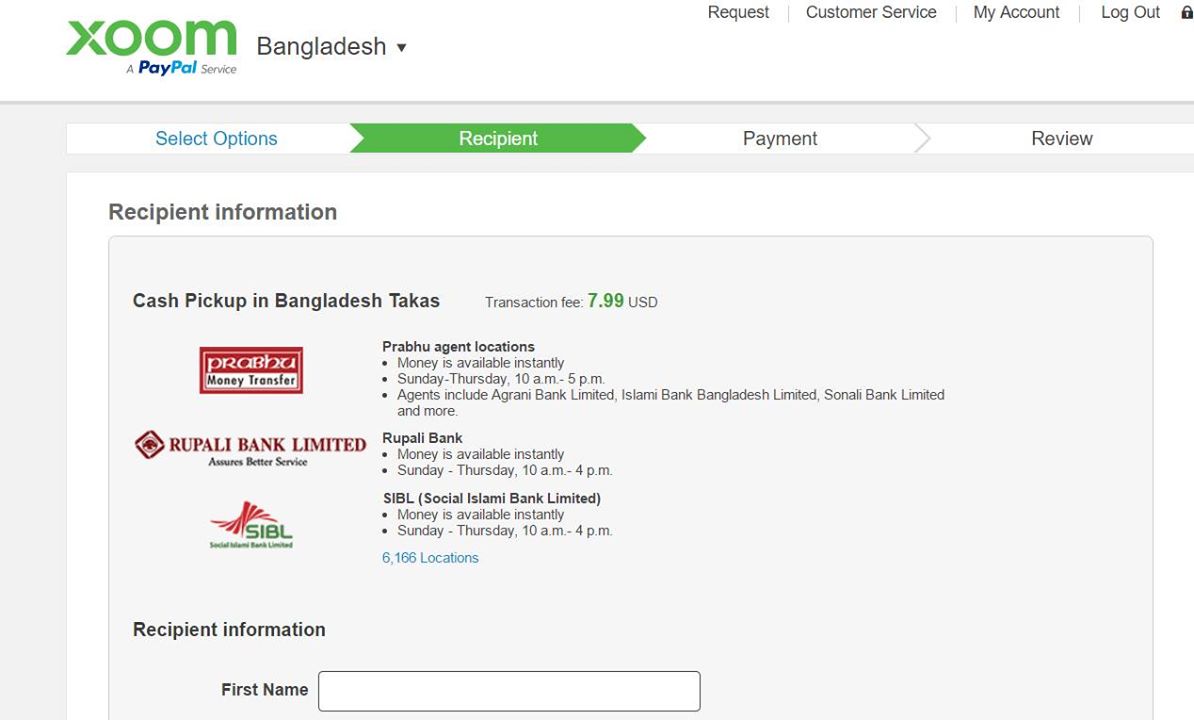

প্রথমেই বলে রাখা ভাল জুম অনেক বছর ধরে রুপালী ব্যাংক, শাহজালাল ইসলামী ব্যাংক এবং প্রভু মানি এক্সচেঞ্জের মাধ্যমে বাংলাদেশে সেবা দিয়ে যাচ্ছে।

সোনালী ব্যাংকের মত বিশাল একটি রাষ্ট্রায়ত্ত্ব ব্যাংক বছর ধরে বলছে পেপ্যাল নিয়ে আসছে। কিন্তু কীভাবে জুমের মাধ্যমে পেপ্যাল সেবা দেবে তা কখনও পরিষ্কার করে প্রকাশ করেনি, এতে এক ধরনের বিভ্রান্তি সৃষ্টি হচ্ছে।

আমরা যদি ইন্টারনেট পেমেন্ট এবং অনলাইন মানি ট্রান্সফারের টেকনিক্যাল এবং রেগুলেটরি পার্সপেক্টিভ যাচাই করি তাহলে সহজেই বুঝতে পারি এটি ভিন্ন সেবা এবং ধরণ হিসেবেও দুটি আলাদা কোম্পানি।

অন্যান্য অনলাইন মানি ট্রান্সফার বা আগের জুম এবং বর্তমান জুমের মাঝে একটিই পার্থক্য যে, কারও পেপ্যাল অ্যাকাউন্ট থাকলে তা দিয়ে জুমে অথেনটিকেশন বেইজড লগইন করা যায় (গ্লোবাল লগইন করা যায় কিনা পরীক্ষা করা হয়নি) এবং পেপ্যাল ব্যালেন্স থেকে ফান্ড ট্রান্সফার করা যায়।

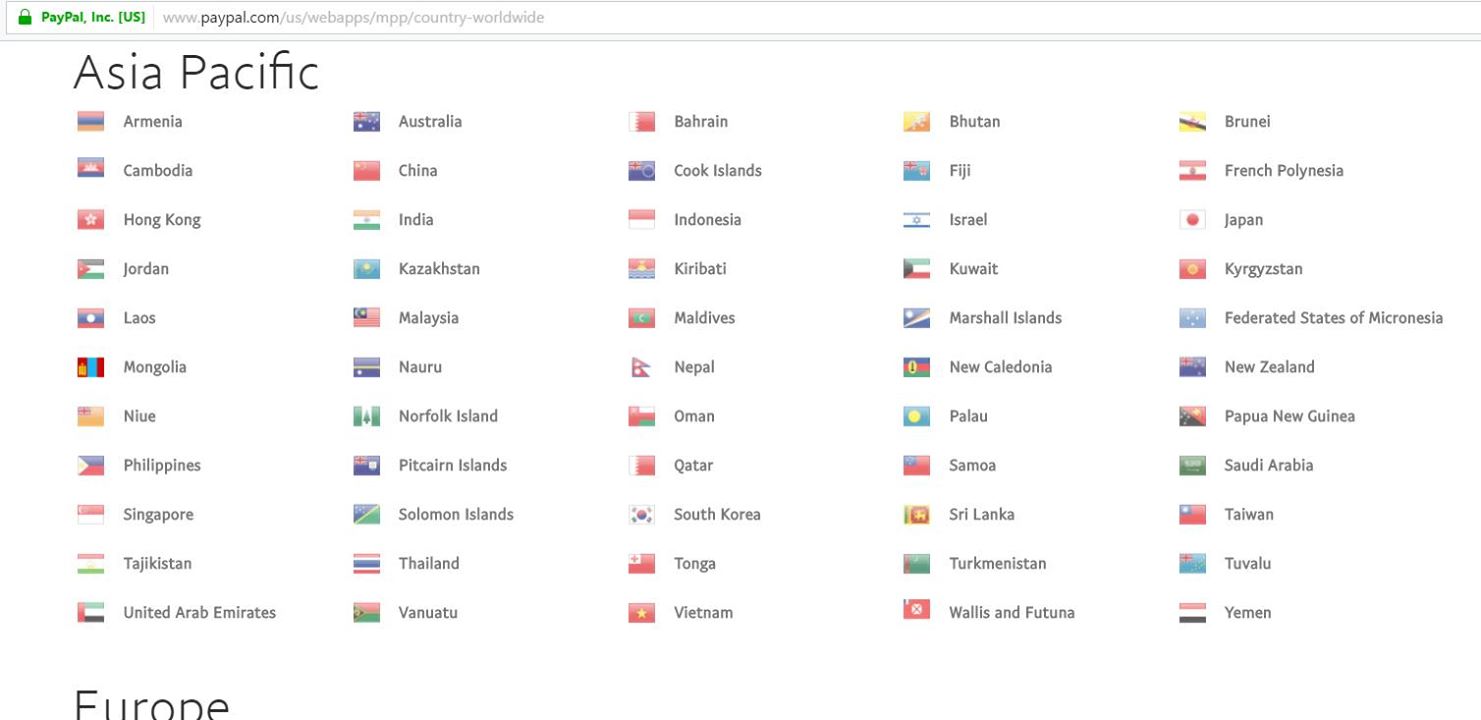

যদিও পেপ্যাল নিজেই ক্যাশ-ইন করে কার্ড বা ব্যাংক অ্যাকাউন্ড ডিপোজিট করে। তাই মৌলিক পার্থক্য খুব বেশি হচ্ছে না যতদিন পেপ্যাল বাংলাদেশে অ্যাকাউন্ট খোলার সুযোগটি না দিচ্ছে। পেপ্যালের ওয়েবসাইটে এখনও বাংলাদেশের নাম নেই।

পেপ্যালের ২০৩ টি দেশের কাজ করার লিস্টিং থাকলেও প্রকৃতপক্ষে মাত্র ২৫ বা ২৯ টি দেশে পেপ্যাল লোকালি ফোল সার্ভিস ফাংশনাল রয়েছে। তার মধ্যে মাত্র ১০৭ টি দেশ তাদের অর্থ লোকাল ব্যাংকে উইথড্রো করতে পারে। বাকি ৯৬টি দেশ ( নেপাল, ভুটান সহ ) থেকে অ্যাকাউন্ট ওপেন করতে পারলেও গ্রাহকরা লিমিটেড বা কোনো ভ্যারিফাইড অ্যাকাউন্ট পাচ্ছেন না।

প্রকৃতপক্ষে এসব ক্ষেত্রে কান্ট্রি ইনডেক্স ছাড়া আর তেমন কিছুই নেই। এখনকার মতই ইউএস অ্যাকাউন্ট ( মাস্টার কার্ড / পেওনিয়ারের মতো) ভ্যারিফাইড মাস্টার কার্ড লাগবেই। তাই টাকা উইথড্রো করতে গেলে সেই একই পদ্ধতি অনুসরণ করতে হবে যা এখন আমাদের ফ্রিল্যান্সাররা করছে পেওনিয়ার বা অন্যান্য মাস্টার কার্ড দিয়ে।

এখন জুম দিয়ে পেপ্যাল চালানো আর ব্লগ দিয়ে ইন্টারনেট চালানোর মতই মনে হয়, কারণ বাংলাদেশকে যতদিন ইন্ডেক্সই না করছে ততদিন আমরা পেপ্যালের প্রকৃত সেবা পাচ্ছি না। তাই ফ্রিল্যান্সার বা অনলাইন মার্চেন্টরা পেপ্যাল সেবা থেকে বঞ্চিত থাকছেন।

তাহলে পেপ্যালের বিকল্প কি? বাংলাদেশের প্রায় সব আইটি কোম্পানিগুলো আউটসোর্সিং কাজ করছে এবং নরমাল ব্যাংকিং চ্যানেলেই প্রতি মাসে কোনো বাধা ছাড়াই লাখ লাখ ডলার নিয়ে আসতে পারছে । ফ্রিল্যান্সাররাও সহজেই টাকা উঠাতে পারছেন লোকাল ব্যাংকে, স্ক্রিল, পেওনিয়ার, নেটেলার বা আরও অনেক সেবাদাতা ইন্টারন্যাশনাল কোম্পানি যারা মাস্টার কার্ড প্রভাইড করছে। পেপ্যাল অনেক সহজলভ্য এবং সুবিধা আছে কিন্তু ব্যায়বহুলও বটে। আমাদের প্রয়োজন নিজেদের পেপ্যাল বা লোকাল পেমেন্ট গেটওয়ে যা ই-কমার্সের জন্য বা পি টু পি, ইন্টার-ব্যাংক ফান্ড ট্রান্সফার করা যাবে ।

আসলে পেপ্যাল বাংলাদেশে না আসার ক্ষেত্রে সরকারের আইসিটি ডিভিশন, বাংলাদেশ ব্যাংক, বেসিস বা তথ্যপ্রযুক্তি খাতসংশ্লিষ্ট নীতিনির্ধারকদের ব্যর্থতা নয়। পেপ্যাল সম্পূর্ণ স্বাধীন একটি প্রাইভেট কোম্পানি যারা তাদের প্লান, পলিসি, রোডম্যাপ, ফিজিবিলিটি, রিস্ক বিবেচনা করে সিদ্ধান্ত নিয়ে কর্ম-পরিকল্পনা করে থাকে।

এখন আমাদের নিজেদের প্রিপারেশনটা জরুরি। ব্যাংকিং টেকনিক্যাল ইনফ্রাস্ট্রাকচার আরও প্রস্তুত করতে হবে। আমাদের ক্রেডিট কার্ড ইউজার অনেক কম, অনলাইন ব্যাংকিং এখনও ঠিকমত শুরুই হয়নি। তবে পলিসি সাপোর্টের কোনো সমস্যা আছে বলে মনে হয় না। বাংলাদেশে পেপ্যাল বা এই ধরনের অনলাইন পেমেন্ট গেটওয়ে নিয়ে কাজ করতে গেলে সবার আগে এটার স্টেক হোল্ডারকে অগ্রণী ভুমিকা নিত হবে।

পেপ্যাল আনার ক্ষেত্রে ‘বাংলাদেশ ব্যাংক’ হচ্ছে প্রধান স্টেক হোল্ডার। তাই বাংলাদেশ ব্যাংককেই দায়িত্ব নিতে হবে, পলিসি ঠিক করতে হবে। সেক্ষেত্রে প্রযুক্তিগত যে চ্যালেঞ্জগুলো আছে তাতে আমাদের সকল ব্যাংক, আইসিটি ডিভিশন, বেসিস ও সংশ্লিষ্টরা একসঙ্গে-একযোগে কাজ করলে পেপ্যাল আসাটা খুব বেশি দূরে নয়।

লেখক: ইলেক্ট্রনিক পেমেন্ট, মোবাইল ফিন্যান্সিয়াল সার্ভিস, মোবাইল রেমিট্যান্স, টেলকো ভিএএস এবং মার্কেটপ্লেস নিয়ে ১০ বছরেরও বেশি সময় ধরে দেশে-বিদেশে কাজ করছেন। বাংলাদেশের প্রথম মার্কেটপ্লেস বিল্যান্সারের উদ্যোক্তা । কানাডীয় কোম্পানি ফার্স্ট গ্লোবাল ডাটা ইনকরপোরেশন এবং সিঙ্গাপুরের এফওয়ান সফট ইন্টারন্যাশনালের সাবেক কান্ট্রি প্রধান। দেশের এসএসএল ওয়্যারলেস, আইপে লিমিটেডের মতো বিভিন্ন অর্থ লেনদেনকারী প্রতিষ্ঠানে নেতৃত্বও দিয়েছেন।